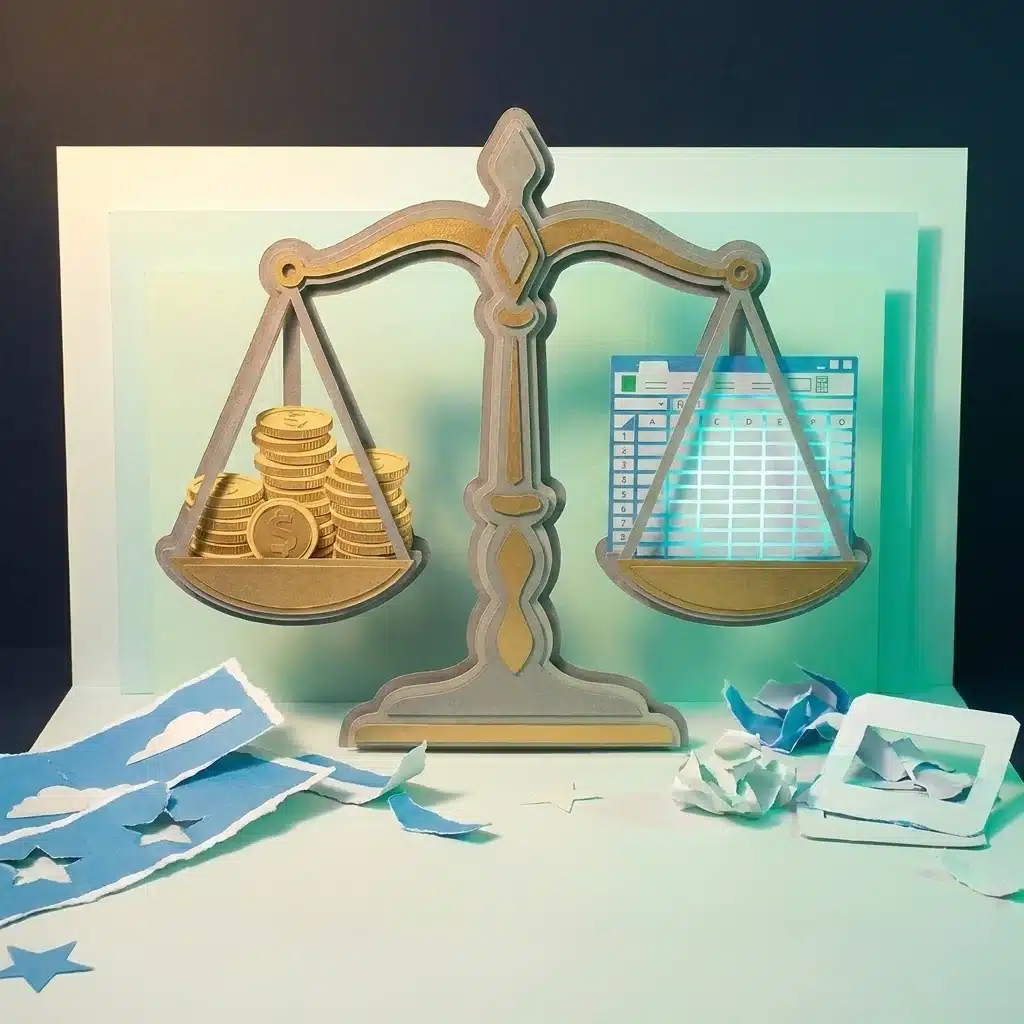

חישוב תמחור ורווחיות שעובד ב-2026 מתחיל ונגמר ביום שהכסף נכנס לבנק, לא ביום שהוצאתם חשבונית. אחד הלקוחות שבדקנו בחודש שעבר, בעלים של סוכנות שירותים מבוססת, הניח לנו על השולחן דוח P&L עם 40 אחוז רווח גולמי. עשרה ימים אחר כך הוא לקח הלוואת גישור בפריים פלוס 4 כדי לשלם משכורות לצוות. הרווח נשאר על הנייר, התזרים נחנק.

הפער הזה בין האקסל לחשבון הבנק הוא המקום שבו עסקים נופלים. העולם העסקי מתנהל על שוטף פלוס. הלקוח המוסדי משתמש בכם כבנק, מושך תשלומים, מבקש עיכובים, ובסוף אתם משלמים ריבית על המינוס בזמן שהכסף שלכם יושב אצל מישהו אחר. הצוות שלנו ב-Studio Pro רואה את התבנית הזו חוזרת אצל מאות חברות שמרוויחות מצוין אבל מתנהלות תזרימית בחושך.

לקוחות גדולים כופים עליכם תנאי תשלום ארוכים ומעבירים אליכם את עלות המימון שלהם. הנה השיטה לתמחר את האשראי הזה חזרה פנימה.

- ◆הנוסחה לחישוב עלות המימון הסמויה בכל עסקה

- ◆הקמת מערך תחזית של 90 יום כדי לזהות בורות מראש

- ◆הפעלת פרוטוקול גבייה אוטומטי שלא מתנצל בפני הלקוח

1תחזית ל-90 יום היא דרישת סף לניהול

מנכליות רבות פותחות את האפליקציה של הבנק בבוקר, רואות יתרה חיובית, וחותמות על אישור רכש. זו נהיגה בעיניים עצומות. קובץ תמחור ורווחיות לא שווה כלום בלי תזרים מזומנים מדויק. אתם חייבים לדעת היום ברמת דיוק של סכין מנתחים מה יקרה בחשבון שלכם בעוד שלושה חודשים.

הקובץ שאתם צריכים לא דורש תוכנה מסובכת, אלא משמעת. ממפים את כל ההוצאות הקבועות מראש לחודשים הקרובים. מציבים את ההכנסות הצפויות אך ורק לפי מועד הפירעון האמיתי של הלקוח, ולא לפי מועד הוצאת החשבונית. מוסיפים שכבת ביטחון של 15 אחוז עיכוב על כל התשלומים. רק ככה רואים את הקרחון לפני ההתנגשות.

| מודל הניהול | מודל P&L (אשליה) | תחזית תזרים (מציאות) |

|---|---|---|

| הכרה בהכנסה | ביום הוצאת החשבונית | ביום פירעון התשלום |

| עלות מימון לקוח | מתעלמים לגמרי | מגולמת כהוצאה ישירה |

| החלטת רכש | מבוססת יתרה עכשווית | מבוססת מינימום עתידי |

הסף הקריטי כאן ברור: אם בנקודת השפל של 90 הימים הקרובים היתרה שלכם יורדת מתחת למכפיל של 1.5 מהוצאות השכר והתפעול החודשיות, אתם בסכנה. זה הזמן לעצור רכש או לגייס אשראי מראש, כשהעמדה שלכם חזקה ולא דרך בקשות חירום שמזניקות את הריבית.

2הנוסחה שמתמחרת את האשראי של הלקוח

לקוחות שמתעקשים על שוטף פלוס נצח יודעים בדיוק מה הם עושים. הם מגנים על התזרים שלהם על חשבונכם. תמחור ורווחיות אמיתיים חייבים לגלם את המספרים האלה. אם ריבית הפריים אצלכם היא 6 אחוזים ויש תוספת סיכון של 3 אחוזים, עלות הכסף השנתית שלכם היא 9 אחוזים.

3%

מנתח הרווח שלכם שנמחק כליל כשאתם מאשרים ללקוח תשלום בשוטף פלוס 90, מבלי לעדכן את המחיר בהתאם לעלות המימון שלכם.

עסקה של 100 אלף שקל שתשולם בעוד ארבעה חודשים שווה לכם עכשיו רק 97 אלף שקל תכל'ס. אם המרווח הנקי שלכם בעסקה היה 10 אחוזים, הפסדתם כמעט שליש מהרווח רק על המתנה. ככה מתקנים את זה כבר מחר בבוקר:

עסקים חוששים להציב עובדות כאלה מול מחלקות הרכש, אבל המציאות מראה שרוב הארגונים מעדיפים שקיפות. אם הלקוח מתעקש על התנאים הארוכים ומסרב לשלם את פרמיית הסיכון, הוא לקוח הפסדי שכדאי לשחרר למתחרים שלכם.

רוצים לקדם את העסק יחד עם אלון יעקובי?

אלון יעקובי הוא יזם, פרסומאי ואסטרטג עסקי בסטודיו פרו — שיחה קצרה ואישית שבה נבין לאן אתם רוצים להגיע ונראה אם יש בינינו התאמה. ללא עלות וללא התחייבות.

3סיסטם הגבייה שלא מתנצל בפני אף אחד

הוצאתם חשבונית, לחצתם שלח, ועכשיו אתם מחכים. הלקוח שאמור לשלם בראשון לחודש מעביר את הכסף בעשרים. אתם שותקים כדי לא להרוס את מערכת היחסים. האמת היא שהיחסים נהרסים כשאתם נאלצים לעצור את מתן השירות בגלל שאין לכם חמצן לשלם לעובדים.

מומחים פיננסיים כמו אלה שכותבים בBizportal חוזרים ומראים שחוסר נעימות בגבייה היא הסיבה המרכזית לפשיטות רגל של עסקים קטנים. הגבייה שלכם צריכה לעבוד כסיסטם אוטומטי. בלי רגשות, בלי אי נעימויות, רק תהליך מוסדר שידוע ללקוח מראש.

הכסף שלכם שוכב בחשבון של מישהו אחר וצובר עבורו ריבית יומית, בזמן שאתם משלמים לבנק על המינוס שנוצר לכם.

— מתוך ניתוח מודלים פיננסיים ב-Studio Pro

השורה התחתונה

אתם לא יכולים להמשיך לסבסד את הלקוחות שלכם בשם צמיחת המכירות. מודל תמחור ורווחיות שלא לוקח בחשבון את עלות המימון ואת פערי הגבייה מבטיח לכם מחזור גדול וחשבון בנק מרוקן.

מחר בבוקר תפתחו את הדוח של הלקוחות שנמצאים אצלכם על שוטף פלוס 90. קחו את המחזור השנתי שלהם והכפילו ב-3 אחוזים. זה הכסף המזומן שאתם מפסידים עליהם בכל שנה. הצעד הראשון הוא להכניס למערכת החשבונות שלכם סעיף אוטומטי של תוספת מימון בחידוש החוזה הקרוב, ולעדכן את ההכנסה בתזרים לא לפי תאריך החשבונית אלא לפי התאריך שבו הכסף נוחת באמת בבנק.

הצעד הבא של העסק שלכם מתחיל בשיחה אחת

כמה דקות של שיחה עם אלון יעקובי, בלי התחייבות ובלי לחץ — נבין מה חשוב לכם ולאן כדאי לקחת את זה מכאן.