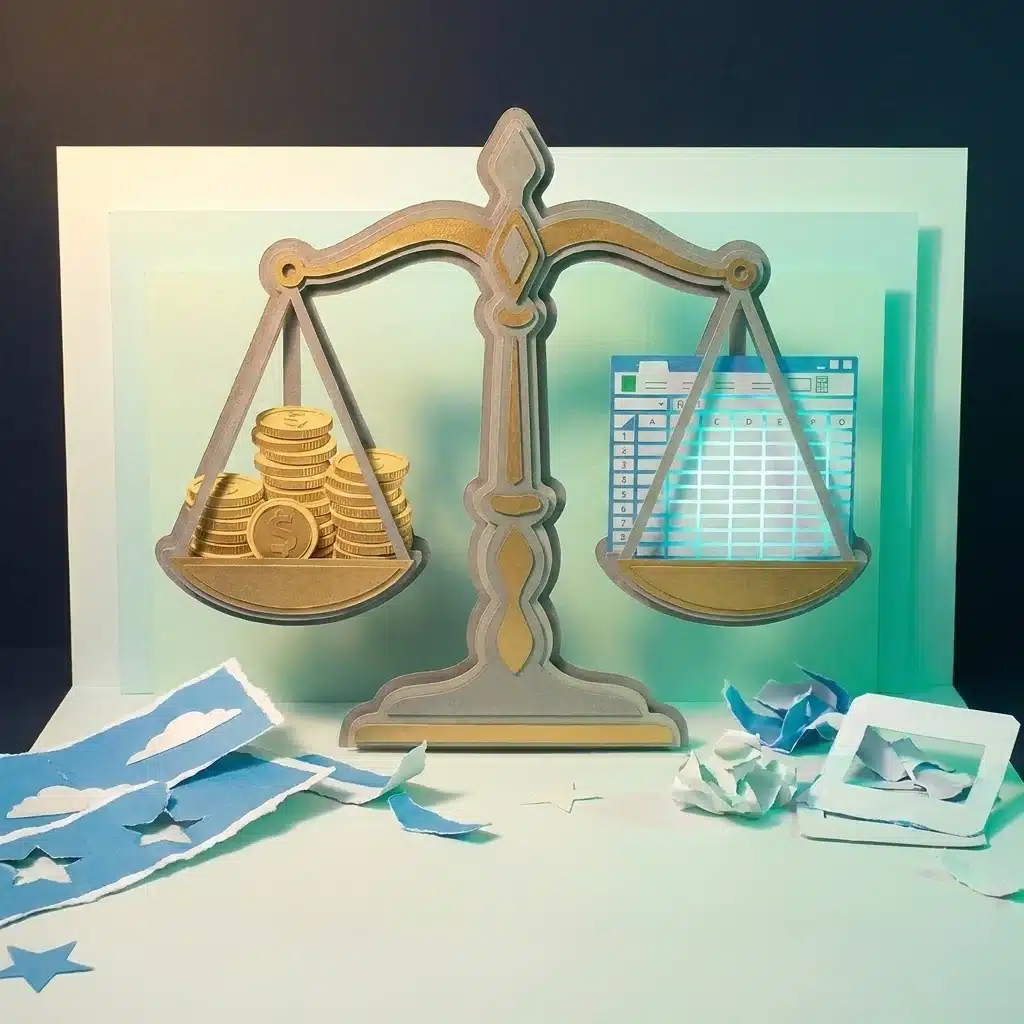

תזרים מזומנים הוא לא נתון שבודקים בסוף השנה מול רואה החשבון, הוא המספר היחיד שקובע אם העסק שלכם יפתח את הדלת מחר בבוקר. הלקוח האחרון שבדקנו הציג דוח רווח והפסד עם פלוס של 800 אלף שקל, אבל נאלץ לקחת הלוואת גישור בחשבון העסקי כדי לשלם משכורות בראשון לחודש. הפער הזה לא קורה בגלל תנודות בשוק. הוא קורה כי מנכ"לים מנהלים את העסק לפי חשבוניות במקום לפי הבנק.

הצוות שלנו ב-Studio Pro מזהה את התבנית הזו חוזרת על עצמה אצל עשרות חברות: המכירות עולות, הגרפים מצביעים צפונה, אבל המזומן מתאדה. הסיבה היא מודל פיננסי שבור מהיסוד שמסתיר את עלות הכסף האמיתית.

ניהול לפי דוח רווח והפסד יוצר אשליה של עושר. עסק בריא מנוהל על בסיס תחזית תזרים שבועית שמודדת מזומן נטו, לא התחייבויות באוויר.

- ◆עברו למודל מקדמות והפסיקו לשמש בנק ללא ריבית של הלקוחות שלכם

- ◆עדכנו את מודל התמחור וגלמו בתוכו את עלות המימון הבנקאי

- ◆בנו תחזית תזרים שבועית שמציגה משיכות בפועל בכל יום חמישי

1הלוואות חינם על חשבון הבית: אשליה של צמיחה

לקוח שמשלם לכם בשוטף פלוס 90 מקבל מכם למעשה הלוואת גישור. הבעיה היא שההלוואה הזו מגיעה ללא ריבית, והיא יוצאת ישירות מהכיס הפרטי שלכם. אתם משלמים לספקים, לרשויות המס ולעובדים היום, אבל את התמורה תראו בעוד רבעון. הפער הזה מייצר בור שחור של תזרים מזומנים ששואב את כל חמצן הפעילות של העסק.

עסק בריא מצמצם את ימי האשראי למינימום האפשרי. הדחקה פיננסית לא עובדת כאן. כשחברה מתגאה בהיקף עסקאות ענק אבל סובלת מעיכוב תמידי בגבייה, הנתונים על הנייר מאבדים משמעות. קריסת חברות בגלל משבר תזרימי היא תסריט נפוץ גם אצל תאגידים.

הצעד הראשון לתיקון הוא גביית מקדמה של 30 אחוז לפחות בכל עסקת שירות. לקוח שמעריך את העבודה שלכם ישלם מקדמה. לקוח שמסרב, בדרך כלל מתכוון לעכב את התשלום המלא בהמשך.

2האקסל לא משקר: לתמחר גם את זמן ההמתנה

מודל תמחור ורווחיות שמבוסס רק על עלות חומרי גלם וזמן עבודה הוא מתכון להפסד. כשאתם קובעים מחיר, התחשיב חייב לכלול את עלות הכסף. עלות המימון הבנקאי בישראל עומדת כיום על אזור הפריים פלוס שני אחוזים. אם אתם מחכים שלושה חודשים לתשלום, אתם מפסידים אחוזים שלמים מהמרווח רק על הריבית שאתם משלמים לבנק על המינוס.

| פרמטר תמחור | תמחור חסר (נפוץ) | תמחור נטו (נכון) |

|---|---|---|

| עלויות ישירות ותקורה | מגולמות מלא | מגולמות מלא |

| עלות מימון ואשראי | 0% | 2-4% תוספת |

| מרווח ביטחון לביטולים | אין | 5% תוספת |

תפתחו את מערכת הנהלת החשבונות שלכם ותבדקו כמה עולה לכם לספק שירות תוך גילום ימי האשראי. אם המרווח הצר לא משאיר לכם אוויר, תעלו מחירים כבר מחר בבוקר. עדיף לאבד עשרה אחוזים מנפח הלקוחות, ולהשאיר את הלקוחות שמשלמים בזמן ומייצרים החזר השקעה חיובי אמיתי.

רוצים לקדם את העסק יחד עם אלון יעקובי?

אלון יעקובי הוא יזם, פרסומאי ואסטרטג עסקי בסטודיו פרו — שיחה קצרה ואישית שבה נבין לאן אתם רוצים להגיע ונראה אם יש בינינו התאמה. ללא עלות וללא התחייבות.

3הבלוף של שורת הרווח: למה רואה החשבון לא יציל אתכם

רואה החשבון מציג רווח של מיליון שקלים. הנתון הזה קיים במלאי ששוכב במחסן, בציוד שרכשתם ובחשבוניות שעדיין לא נפרעו. אי אפשר לקנות חומרי גלם עם חשבונית פתוחה, ואי אפשר לשלם מע"מ עם מלאי. רווח ותזרים הם שני נתונים נפרדים, וההסתמכות על שורת הרווח בלבד מובילה להחלטות שגויות לגבי הוצאות קבועות.

הפתרון המעשי הוא לייצר תחזית שבועית קשיחה. לא מסמך שמפיקים פעם ברבעון, אלא כלי עבודה שעוברים עליו בכל יום חמישי בבוקר.

רווח על הנייר מאפשר לכם לשלם מסים. בשביל לשלם משכורות ולהישאר בעסק, אתם צריכים מזומן נטו בבנק.

— מתוך ניתוח דוחות ב-Studio Pro, פברואר 2026

הוצאות קבועות שמנפחות את התקציב חייבות לעבור סינון אגרסיבי. משרד חדש או רכבי ליסינג מיותרים הם משקולות בטון שמושכות את החברה למטה כשמגיעה האטה טבעית בשוק.

השורה התחתונה

עסק רווחי שקורס מתזרים מזומנים שבור זו אחת הטרגדיות הנפוצות ביותר. לקוח שלא משלם בזמן הוא לא חבר שאתם צריכים להכיל, הוא סיכון ישיר לכיס שלכם. אי הנעימות שבגבייה עולה למנכ"לים עשרות אלפי שקלים בשנה.

הצעד הראשון שלכם למחר בבוקר: עברו על גיול החובות. כל לקוח שעבר את רף ה-45 יום מקבל טלפון ישיר מנהלת החשבונות. במקביל, שנו את מבנה העסקאות החדשות והכניסו סעיף גביית מקדמה קשיח. המדד להצלחה יהיה ירידה של 20 אחוז בהיקף החובות הפתוחים תוך 30 יום. הכסף הזה שייך לחשבון הבנק שלכם, לא לדוחות האקסל.

הצעד הבא של העסק שלכם מתחיל בשיחה אחת

כמה דקות של שיחה עם אלון יעקובי, בלי התחייבות ובלי לחץ — נבין מה חשוב לכם ולאן כדאי לקחת את זה מכאן.